Table des matières

Introduction sur les obligations financières

Les obligations financières sont la dernière classe d’actifs que je n’ai pas encore explorée sur mon site. Cela s’explique principalement par le fait que j’en détiens peu, privilégiant l’or et les actions dans mon allocation d’actifs. La situation économique des sociétés occidentales renforce ma réticence à prêter sur le long terme. Heureusement, il existe divers types d’obligations. Après les actions, les matières premières, l’immobilier , voici mon avis sur les obligations, avec un focus sur celles que je possède.

Les obligations financières, c’est quoi ?

Contrairement aux actions, qui représentent une part de propriété dans une entreprise, les obligations sont des instruments financiers correspondant à des parts de dettes acquises via une société de gestion. En clair, acheter une obligation revient à prêter de l’argent à un État ou une entreprise contre un taux d’intérêt annuel et une promesse de remboursement à l’échéance. Exemple : je prête 1 000 euros à l’État français à 2 % par an pendant un an. Cet exemple est à éviter, car je ne prêterais jamais à l’État français, même à 3 %, par conviction politique, économique et morale.

Vocabulaire de base pour comprendre les obligations financières

Pour bien comprendre les obligations, il faut connaître quelques mots clés, et je vais vous les expliquer simplement !

- D’abord, l’émetteur : c’est celui à qui vous prêtez votre argent, comme une entreprise, par exemple Alphabet, ou un État, comme la Roumanie.

- Ensuite, la valeur nominale : c’est la somme que vous prêtez, disons 1 000 euros.

- Puis, le taux d’intérêt, ou coupon : c’est ce que vous gagnez en échange, par exemple 2 % par an, soit 20 euros. Ces intérêts peuvent être versés tous les mois, tous les trimestres, ou une fois par an, selon l’obligation.

- L’échéance : c’est la durée de votre prêt, par exemple 5 ans, après quoi vous récupérez vos 1 000 euros. Simple, non ?

Et un dernier point : le risque. Si vous prêtez à une entreprise fragile, il y a une chance qu’elle ne puisse pas vous rembourser. C’est pourquoi il faut bien choisir son émetteur !

Differents types d’obligations

Les obligations, il en existe de toutes sortes !

D’abord, vous avez celles émises par des États, comme les obligations du Trésor allemand ou américain, souvent considérées comme très sûres. Ensuite, il y a les obligations d’entreprises, dans des secteurs variés : technologie, énergie, santé, et bien d’autres. Vous pouvez choisir selon la durée du prêt – de 1 an à 30 ans, par exemple – et le taux d’intérêt, qui dépend de la solidité de l’émetteur. Il y a aussi des obligations plus spécifiques, comme les obligations vertes, pour financer des projets écologiques. Pour investir, vous passez par une banque ou un courtier, alors comparez bien leurs offres pour trouver les meilleures opportunités !

Comment choisir les obligations financières ?

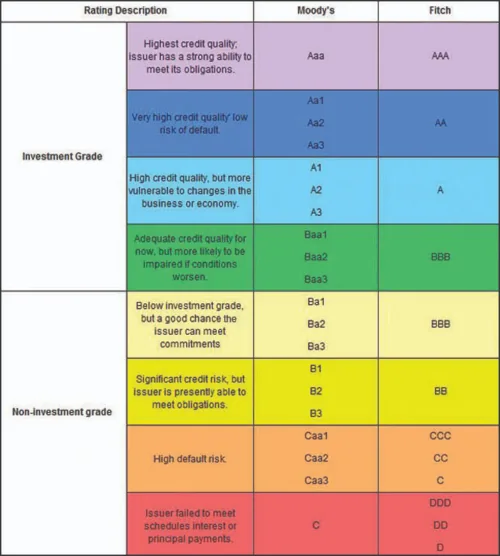

Contrairement aux actions, le prix n’est pas le critère principal pour choisir une obligation. L’essentiel est d’évaluer la qualité de l’émetteur, le taux d’intérêt (coupon) et l’échéance. Des agences de notation comme Standard & Poor’s, Moody’s et Fitch évaluent en profondeur les entreprises, États ou collectivités, et leur attribuent une note. Comme pour un prêt personnel, un émetteur de qualité obtient un meilleur taux, mais offre un coupon moins élevé, avec une meilleure garantie de remboursement à l’échéance.

Grille d’évaluation des obligations :

- À l’émission : une échéance lointaine augmente le risque, donc le coupon est souvent plus élevé (et vice-versa).

- Un émetteur fragile implique un risque plus grand, donc un coupon plus élevé (et vice-versa).

- Le rendement et le prix de l’obligation évoluent en sens inverse : quand l’un augmente, l’autre diminue. Cela importe peu si vous conservez l’obligation jusqu’à son échéance.

- À l’émission, plus l’échéance est éloignée, plus le risque est important, plus le coupon de l’obligation a tendance à être élevé. Et vice-versa.

Les ETF obligataires existent (voir l’article sur l’ETF MSCI World), mais leurs frais me semblent élevés pour une stratégie passive comme la mienne, qui privilégie l’achat d’obligations d’entreprises ou d’États étrangers jusqu’à leur échéance. Mon objectif est de diversifier mon patrimoine via une allocation d’actifs. Je ne m’aventure pas dans les mécanismes complexes ou les stratégies actives, que je ne maîtrise pas.

Acheter des obligations financières

C’est plus simple qu’on ne le pense, et ça peut booster la diversification de votre patrimoine ! Personnellement, je ne suis pas un grand fan des obligations ou des ETF obligataires, mais je vais vous montrer comment faire intelligemment.

Étape 1 : passez par un intermédiaire. Vous pouvez acheter des obligations via votre banque TRADE REPUBLIC ou un courtier en ligne comme Degiro.

Par exemple, directement prêter à un état une une entreprise via votre application bancaire ou choisir un panier d’obligations financières via les ETF obligataire comme l’iShares Core EUR Corporate Bond, avec des frais de 0,2 % par an, qui regroupe des centaines d’obligations d’entreprises pour diversifier facilement.

Étape 2 : choisissez bien votre émetteur. Vérifiez sa solidité grâce aux notes des agences comme Moody’s ou Fitch – AAA, c’est le top, mais parfois, un émetteur noté un peu plus bas, comme une entreprise sous-évaluée, peut offrir un meilleur rendement avec un risque raisonnable.

Moi, je préfère éviter certains émetteurs trop risqués, peu importe leur note, et privilégier des obligations financières d’États étrangers ou d’entreprises solides jusqu’à leur échéance.

Étape 3 : pensez à vos objectifs. Cherchez-vous des revenus réguliers ou une sécurité maximale ? Une obligation à 5 ans ou 20 ans ?

Étape 4 : attention au contexte économique. Si les taux d’intérêt montent, la valeur des obligations peut baisser, surtout pour les ETF.

Étape 5 : vérifiez la liquidité. Assurez-vous que vous pouvez revendre facilement si besoin, surtout pour les ETF, qui se négocient comme des actions.

Enfin, diversifiez : ne mettez pas tout dans une seule obligation ou un seul ETF pour limiter les risques.

Pour ma stratégie passive, je préfère acheter des obligations directement pour éviter les frais des ETF et garder les choses simples, mais les ETF sont parfaits si vous voulez un panier tout fait sans trop vous compliquer la vie !

Exemple concret d’obligation intéressante en 2023 ch6

Pour un exemple concret d’obligation intéressante, regardons l’ISIN XS2689949399 de l’État roumain. Vous prêtez 1 000 euros au gouvernement roumain, qui vous paie environ 3,5 % d’intérêts par an (35 euros), versés régulièrement, et vous rend vos 1 000 euros dans 10-15 ans.

| Nom du produit | Roumanie, République 5,5% 23/28 |

|---|---|

| Code ISIN | XS2689949399 |

| Lien sur DEGIRO | https://www.boerse-frankfurt.de/bond/xs2689949399-rumaenien-republik-5-5-23-28 |

| Note emetteur | Moody’s : Baa3 – S&P et Fitch : BBB- (Risque de défaut faible) |

| TYPE EMETTEUR | ETAT |

| DATE D’ECHEANCE | 18 spet 2028 (4 ans) |

| COUPON | 5,5% |

| FREQUENCE COUPON | ANNUEL |

Pourquoi c’est top pour moi ? C’est un État étranger solide, avec une notation BBB- qui semble un peu sous-évaluée vu la croissance roumaine, et un rendement attractif sans les frais des ETF.

Attention aux risques politiques, mais diversifiez et détenez jusqu’à l’échéance pour une stratégie passive simple. Vérifiez les détails sur votre courtier – c’est accessible à tous !

Voici une vidéo captivante en français, avec sous-titres traduits automatiquement sur YouTube, qui pourrait renforcer ou complètement remettre en question mes opinions sur ce pays fascinant : la Roumanie.

Infos économiques sur la Roumanie : https://datacommons.org/place/country/ROU?mprop=amount&popt=Debt&cpv=debtor,Government&hl=fr

AVERTISSEMENT IMPORTANT

Je ne suis pas conseiller financier. Je partage des réflexions que j’applique personnellement et que je suis heureux de partager. Aucun conseil en investissement. Les propos sont résumés et mélangés à des réflexions personnelles qui n’engagent que moi. Il s’agit de pistes de réflexion ; il est essentiel de se former et de multiplier les sources d’information pour prendre des décisions éclairées. Aucune recommandation d’achat ou de vente. Chaque individu doit investir selon son profil d’investisseur, son aversion au risque, son budget, son âge, sa situation personnelle et familiale, son niveau d’éducation financière, ainsi que son horizon de placement. Chacun est responsable de ses décisions financières.