Table des matières

Introduction

Allocation d’actif, pourquoi ? Dans d’autres articles, nous avons exploré, l’importance de l’immobilier avec bricks, la liquidité via Trade Republic (multibancarisation), mon ETF préféré qui suit l’indice MSCI WORLD (fonds passif action), les matières premières et les obligations et pourquoi le frugalisme mène à une bonne allocation d’actifs. Aujourd’hui, nous allons examiner pourquoi la règle d’or en finance de long terme est l’allocation d’actifs.

Elle influence directement la performance de votre portefeuille, permet une meilleure gestion des risques et s’adapte à vos objectifs, que vous soyez jeune ou plus âgé. De plus, tous les professionnels de la finance s’accordent sur son importance cruciale.

Qu’est ce que l’allocation d’actifs ?

Commençons par décortiquer les actifs : je vais survoler les actifs monétaires pour me concentrer sur la distinction essentielle entre actifs financiers et actifs physiques, qui forment l’allocation d’actifs.

Actifs physiques : c’est concret, comme votre maison principale, des lingots d’or ou des bijoux, par exemple.

Actifs financiers : c’est tout aussi clair, comme les liquidités, actions, obligations, fonds communs de placement, cryptomonnaies ou dépôts bancaires.

L’allocation d’actifs, c’est l’art subtil de répartir votre patrimoine entre ces différentes catégories d’actifs. La clé réside dans vos choix, car ils façonneront votre performance financière à long terme. L’allocation d’actifs, c’est aussi trouver l’équilibre délicat entre les rendements espérés et le niveau de risque que vous êtes prêt à assumer. Pensez-y, la répartition de votre patrimoine mérite une réflexion approfondie.

Exemple d’allocation d’actifs:

| Actions | 60% |

| Obligations | 20% |

| Livrets | 15% |

| Or | 4% |

| Cryptomonaie | 1% |

| Total | 100% |

Pourquoi l’allocation d’actifs est le critère n°1 ?

Selon les recherches, il est estimé que 90 % de la performance à long terme d’un portefeuille est liée à la répartition des actifs plutôt qu’à la sélection des valeurs ou au timing du marché.

Une étude marquante de Brinson dans les année 80 révèle que l’allocation d’actifs (la répartition entre actions, obligations, liquidités, et autres) détermine environ 90 % de la variabilité des rendements d’un portefeuille à long terme, bien plus que le choix de titres ou le timing du marché.

C’est donc la clé pour maximiser vos performances tout en contrôlant les risques. Grâce au pouvoir de la diversification, une répartition stratégique entre classes d’actifs qui évoluent différemment réduit la volatilité et améliore vos résultats.

Par exemple, un portefeuille équilibré avec 60 % d’actions et 40 % d’obligations peut absorber les chocs du marché tout en visant la croissance.

En clair, une allocation d’actifs bien pensée est votre meilleur atout pour réussir vos investissements.

COMMENT construire son allocation d’actifs ?

Construire son allocation d’actifs repose sur trois étapes clés : évaluer votre profil (objectifs, horizon de placement, tolérance au risque), analyser le contexte économique, et diversifier stratégiquement.

- Évaluez votre profil : Déterminez vos objectifs (retraite, achat immobilier) et votre horizon (court, moyen ou long terme).

Par exemple, un jeune investisseur peut accepter plus de risque, tandis qu’un retraité préférera la sécurité.

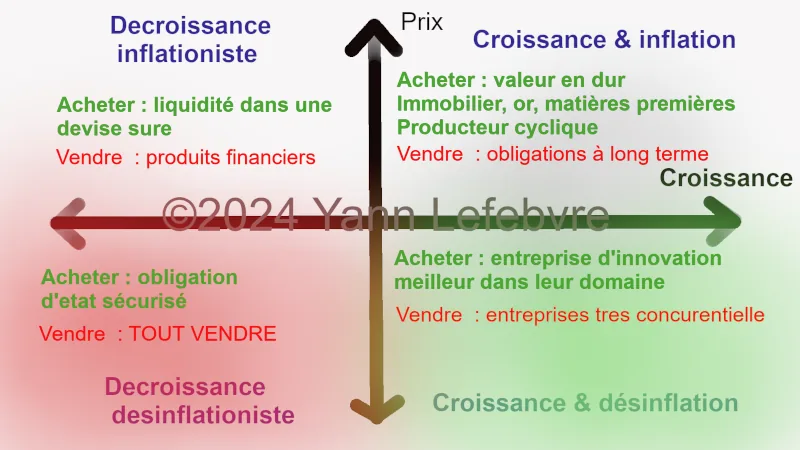

- Analysez le contexte économique : Utilisez des outils comme le graphique à l’écran pour identifier les phases économiques (croissance/inflation, décroissance/désinflation, etc…)

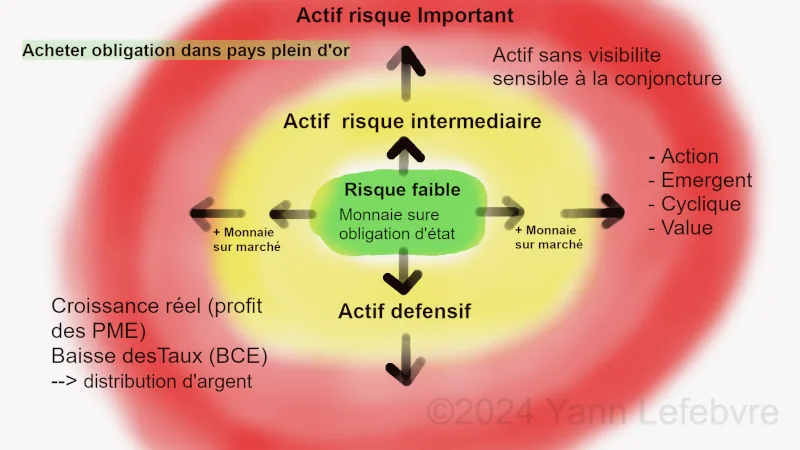

- Diversifiez stratégiquement : Répartissez votre patrimoine selon le graphique suivant, qui classe les actifs par niveau de risque.

En 2025, si l’économie est en croissance avec inflation (cadre du haut à droite), privilégiez des actifs comme l’immobilier ou les matières premières. En cas de Ralentissement économique avec des prix qui grimpent moins vite.

Exemple : Pour un profil équilibré :

- Actif défensif (faible risque) : Monnaie sûre + obligations d’État (ex. 30 %).

- Actif intermédiaire (modéré) : Actions ou PME (ex. 40 %).

- Actif risqué (élevé) : Actions émergentes ou cycliques (ex. 20 %).

- Sans visibilité : Réservez une petite part (ex. 10 %) pour des actifs comme les cryptomonnaies, si votre tolérance le permet.

Mes experiences personnelles et les erreurs à eviter

Quand j’ai commencé à investir en bourse, j’ignorais cette variable. Une mauvaise expérience m’avait convaincu qu’acquérir un toit rapidement était essentiel. Comme dit le proverbe : « Mieux vaut un petit chez soi qu’un grand chez les autres. »

J’ai tiré des leçons de mes erreurs au fil du temps. Après vingt ans de déceptions financières en France et des politiques néfastes pour le pays, j’ai décidé de me détourner des investissements locaux, sauf pour des entreprises totalement mondialisées, générant leurs revenus à l’étranger.

Mon désenchantement inclut l’immobilier français. Bien que je possède ma résidence principale, je déconseille fortement l’investissement locatif en France aujourd’hui. Autour de moi, les retours sur l’immobilier locatif se limitent à des échecs, avec des rendements décevants.

RÉSUMÉ : D’un côté, la CAF (l’état) vous verse de l’argent et de l’autre, l’état vous taxe ! (IMPOSITION et LOI STUPIDE)

L’immobilier, souvent limité par des facteurs étatiques et humains, manque de la liquidité qu’offrent mes autres actifs physiques ou financiers. Pour moi, c’est une catégorie d’actifs distincte, beaucoup moins séduisante, sauf pour apporter une touche de diversité à mon patrimoine.

Attention à ne pas tomber amoureux de vos valeurs ! Que ce soit une action fétiche ou un bien immobilier, cet attachement peut mener à surinvestir. Pour y remédier, fixez des limites claires : capez chaque actif à 10-20 % de votre portefeuille et réévaluez régulièrement.

Quelle est l’avis des professionnels dans l’économie mondiale en 2025 ?

Vous vous demandez où va l’économie mondiale ? Les experts nous disent qu’on est à un moment passionnant, avec une croissance qui ralentit un peu, des prix qui restent hauts, des défis climatiques, les traces de la pandémie et des tensions entre pays.

En 2025, ils conseillent de faire preuve de prudence et de s’adapter.

Par exemple, certains, comme ceux de J.P. Morgan, suggèrent de miser sur les actions des États-Unis et du Japon, qui restent solides, et sur des placements comme les obligations pour un bon retour.

D’autres, chez BlackRock, pensent qu’investir dans des projets comme les énergies renouvelables ou les infrastructures, peut protéger contre les hausses de prix.

En gros, ils disent : diversifiez vos économies avec des choix variés pour être prêt à tout !

Exemple d’avis de professionnel : Opinions sur l’allocation d’actifs – T4 2024 de JPMORGAN ASSET MANAGEMENT

anticiper l’avenir : ma vision de l’allocation d’actifs

Depuis le COVID, ma vision est lucide mais pas pessimiste, car la France n’est qu’un fragment de l’économie mondiale. Si l’Occident risque un déclin, d’autres régions explosent économiquement et s’affirment. Une perspective riche en opportunités !

Pour illustrer l’allocation d’actifs : en cas de crise, misez tout sur une monnaie refuge et des obligations asiatiques ! En revanche, si la croissance décolle, investissez à fond dans des actions à fort avantage concurrentiel (consultez le graphique d’allocation selon l’économie) !

Entre ces extrêmes, de nombreuses possibilités s’ouvrent avec des obligations, de l’or ou de l’immobilier ! En clair : si vos obligations offrent un meilleur rendement avec dividendes que vos actions, privilégiez-les ! En temps économiques difficiles, les obligations forment un bouclier contre les turbulences boursières.

Les livrets bancaires et contrats en euros des assurances-vie sont, en réalité, des obligations de l’État français ! Or, ma confiance allant plus vers l’État roumain que français, vous imaginez l’orientation de mon allocation dans cette catégorie…

Conclusion : synthèse entre votre avis et les informations de professionnels

Mes expériences m’ont guidé vers une allocation géographique réfléchie : investir dans des pays où l’entrepreneuriat prospère, comme les États-Unis, me semble prometteur.

En croisant ma vision avec les avis d’experts indépendants en finance, j’ai appris à diversifier intelligemment. Votre allocation d’actifs dépendra de votre vision de l’avenir et des grandes décisions politiques mondiales.

Pour vous informer, explorez des sources variées au-delà des médias traditionnels (cela m’a ouvert les yeux) ! Prêt à affiner votre stratégie ?

Un exemple d’allocation d’actif qui me ressemble

| Actions | Actions | France (C.A à l’internationale) | 26% |

| Actions | Actions | Etrangère (Chine) | 23% |

| ETF-ETC (passif) | ETF-ETC (passif) | Internationale (état-unis, emergeant et or papier) | 20% |

| Or | physique | Suisse | 10% |

| Immobilier | Contractuel & obligataire | Bricks | 10% |

| Liquidités | mutli-bancarisation | 10% | |

| Obligations | Etat etranger | 1% |

Des exemples d’allocation d’actif en vidéo

AVERTISSEMENT IMPORTANT

Je ne suis pas conseiller financier ! Ce que je partage, ce sont mes réflexions personnelles, appliquées avec succès, mais pas des conseils d’investissement. Mes idées mélangent résumé et avis perso, et n’engagent que moi. Prenez-les comme des pistes, pas des ordres. Formez-vous, explorez plusieurs sources, et adaptez vos choix à votre profil : âge, budget, tolérance au risque, situation personnelle. Aucune recommandation d’achat ou vente ici. Vous seul êtes responsable de vos décisions financières. Consultez un expert !