Table des matières

Introduction

Vous rêvez de faire travailler votre argent pour générer des revenus passifs, même en dormant ? Aujourd’hui, on parle des dividendes en bourse, une stratégie puissante pour bâtir votre richesse !

Si vous avez vu ma vidéo sur l’allocation d’actifs : « Comment Optimiser Son Allocation d’Actifs en 2025 : Guide Complet pour Débutants« , vous savez qu’un portefeuille bien construit repose sur un équilibre entre différentes classes d’actifs : actions, obligations, immobilier, etc.

L’investissement dans les dividendes doit s’intégrer dans cette stratégie, en fonction de vos objectifs et de votre tolérance au risque. Les dividendes, surtout via les entreprises de rente ou entreprise de rendement, sont parfaits pour ceux qui cherchent un revenu régulier, mais ils ne conviennent pas à tout le monde. On va voir comment les intégrer intelligemment à votre allocation.

Je vais définir ce qu’est un dividende, comparer les entreprises de rente et de croissance, expliquer l’ajustement technique à l’ex-date, et vous donner des astuces pour choisir les bonnes actions à dividendes.

Qu’est-ce qu’un dividende ?

Imaginez une entreprise comme un arbre fruitier : chaque année, cet arbre produit des fruits – les dividendes – que vous, actionnaire, pouvez cueillir sans abîmer l’arbre. Ces fruits sont une part des bénéfices de l’entreprise, distribuée pour récompenser ses investisseurs. Pour les débutants, clarifions quelques notions essentielles :

Bénéfice d’une entreprise :

Le bénéfice est le résultat net qu’une entreprise génère après avoir soustrait toutes ses dépenses de ses revenus. Dans la métaphore, le bénéfice est comme la sève ou la richesse produite par l’arbre (l’entreprise). Une partie de cette sève peut être transformée en fruits (dividendes) distribués aux actionnaires, tandis que le reste est réinvesti pour faire pousser l’arbre (croissance ou réserves). C’est une mesure interne à l’entreprise, reflétant sa santé financière et sa capacité à générer de la valeur.

Exemple : Si TotalEnergies réalise 10 milliards € de revenus et dépense 8 milliards €, son bénéfice est de 2 milliards €. Une partie peut être versée en dividendes ou gains pour l’actionnaire (ex. : 0,74 € par action), le reste est réinvesti ou gardé.

Gain financier :

Le gain financier est le profit qu’un investisseur réalise sur un investissement, que ce soit via des revenus (comme les dividendes) ou une plus-value (différence entre le prix d’achat et de vente d’un actif). Il est spécifique à l’investisseur, pas à l’entreprise. Le gain financier est ce que vous, en tant que jardinier (investisseur), obtenez en cueillant les fruits (dividendes) ou en vendant une branche de l’arbre (plus-value sur la vente d’actions).

Exemple : Si vous achetez une action TotalEnergies à 50 €, recevez 0,74 € de dividende, et la revendez à 60 €, votre gain financier est de 0,74 € (dividende) + 10 € (plus-value) = 10,74 € par action.

C’est une mesure individuelle, dépendant des choix de l’investisseur (acheter, vendre, conserver) et du marché.

Définition du dividende :

Un dividende est donc une part des bénéfices versée aux actionnaires, généralement en argent, parfois en actions. Exemple : avec 100 actions à 2 $ de dividende, vous empochez 200 $ de revenu passif. Les dividendes peuvent être versés mensuellement, trimestriellement, semestriellement ou annuellement, et être réguliers (prévisibles) ou exceptionnels (ponctuels).

Entreprises à dividende :

Les entreprises de rente, comme Coca-Cola ou Johnson & Johnson, sont des arbres matures dans des secteurs stables (consommation, santé). Elles versent des dividendes généreux, inscrits dans leur stratégie à long terme, car leurs bénéfices sont réguliers. Les entreprises de croissance, comme Tesla, réinvestissent leurs bénéfices pour croître, offrant peu ou pas de dividendes, mais un potentiel de plus-value.

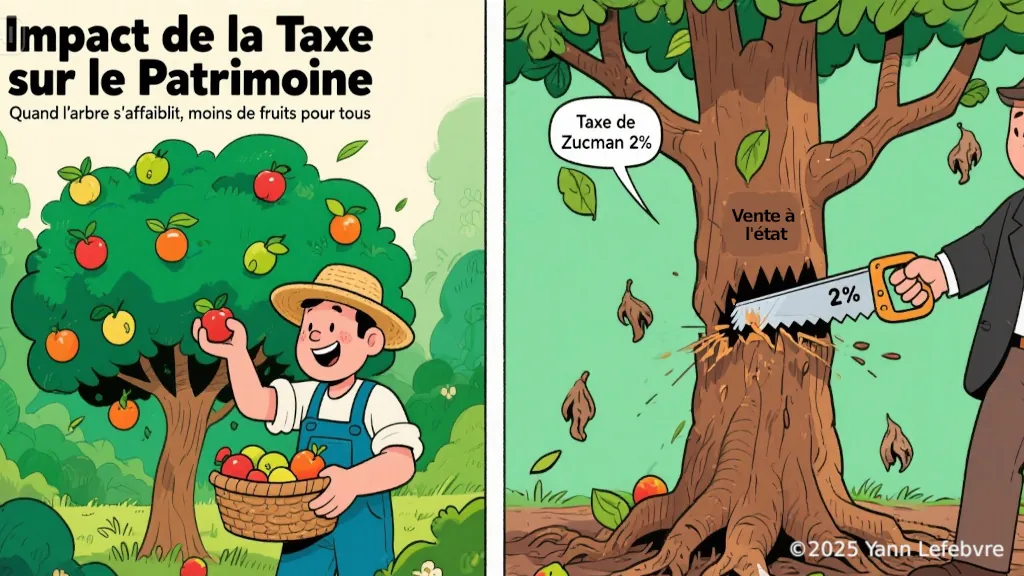

Risque fiscal (taxe Zucman)

En France, une taxe comme la taxe Zucman (2 % sur le patrimoine, incluant les parts d’entreprise) pourrait réduire les bénéfices disponibles pour les dividendes. Cela forcerait un entrepreneur à vendre des parts, affaiblissant l’entreprise et ses paiements futurs, donc vos gains financiers.

Dans votre allocation d’actifs, les dividendes des entreprises de rente apportent un revenu stable, complémentaire aux actifs de croissance. Et bonne nouvelle : la baisse du cours à l’ex-date est temporaire et sans impact à long terme, car c’est la santé de l’arbre qui compte !

Entreprises de rente contre entreprises de croissance

Entreprises de rente :

Les entreprises de rente sont comme des arbres fruitiers matures qui produisent des fruits – des dividendes – chaque année. Leur force vient de deux choses : leur maturité, c’est-à-dire leur stabilité et leur longue histoire, comme Coca-Cola ou TotalEnergies, et leur présence dans des secteurs de rente. Ces secteurs, comme l’énergie (pétrole, mines d’or), la finance (banques, assurances) ou l’immobilier (foncières comme Unibail-Rodamco), génèrent des flux de trésorerie réguliers grâce à des revenus prévisibles, comme les contrats pétroliers, les intérêts bancaires ou les loyers. Cela leur permet de distribuer des dividendes élevés et stables, souvent 4-8 % de rendement, avec un ratio de distribution de 50-80 % de leurs bénéfices.

Entreprises de croissance :

À l’opposé, les entreprises de croissance, comme Tesla ou Amazon, sont des arbres jeunes qui réinvestissent toute leur sève – leurs bénéfices – pour grandir vite. Elles versent peu ou pas de dividendes, car leur objectif est d’augmenter la valeur de l’arbre (le cours de l’action) pour des gains financiers via la plus-value à la revente.

Politique de dividende :

Les entreprises de rente ont un ratio de distribution élevé (50-80 %), tandis que les entreprises de croissance privilégient la réinvestment.

L’ajustement technique du cours, l’ex-date et la politique de dividende

Revenons à notre arbre fruitier. À l’ex-date, la date où le dividende est détaché, l’arbre perd quelques fruits – le dividende – et le cours de l’action baisse mécaniquement du montant du dividende. Par exemple, une action à 100 € avec un dividende de 2 € ouvre à 98 € à l’ex-date. C’est un ajustement technique, car l’entreprise a distribué une partie de sa valeur aux actionnaires.

Pourquoi cette baisse est minime et souvent temporaire ? En quelques heures ou jours, le cours remonte à son niveau d’avant, car le marché a déjà intégré le versement du dividende dans le prix de l’action bien avant l’ex-date. Les investisseurs anticipent ces fruits réguliers…

À long terme, le versement d’un dividende n’influence pas le cours de l’action. Pourquoi ? Parce que le cours dépend principalement de la santé financière de l’entreprise (ses bénéfices, sa croissance) et des conditions de marché, pas du fait de distribuer des fruits.

Une entreprise de rente comme TotalEnergies, grâce à sa maturité et à son secteur de rente (énergie), maintient un cours stable à long terme, que ses dividendes soient versés ou non. La baisse à l’ex-date est un événement ponctuel qui s’efface rapidement avec le temps, car ce qui compte, c’est la capacité de l’arbre à continuer de produire des bénéfices.

Cela dit, la politique de dividende – c’est-à-dire la régularité et le montant des dividendes – peut envoyer des signaux au marché. Une politique stable rassure les investisseurs et peut soutenir le cours. Une coupe soudaine de dividende, en revanche, peut signaler des difficultés et faire baisser le cours. Mais à long terme, ces signaux sont secondaires face aux fondamentaux : bénéfices, secteur, perspectives.

Pourquoi ne pas spéculer ? Les dividendes sont faits pour des gains financiers à long terme, pas pour jouer sur le cours.

Dans votre allocation d’actifs, choisissez des entreprises de rente pour leurs revenus passifs réguliers, sans vous soucier des baisses temporaires à l’ex-date. À long terme, le cours de l’action dépend de la solidité de l’arbre, pas des fruits qu’il donne.

Pourquoi investir dans les actions à dividendes ?

Les actions à dividendes, comme les fruits d’un arbre robuste, offrent un revenu passif stable, idéal pour renforcer votre allocation d’actifs. Les entreprises de rente, matures et souvent dans des secteurs comme l’énergie (ex. : ExxonMobil), la finance (ex. : JPMorgan Chase), ou l’immobilier (ex. : Realty Income), génèrent des bénéfices réguliers, permettant des dividendes fiables. En réinvestissant ces dividendes, vous profitez de l’effet boule de neige

Contrairement aux entreprises de croissance (ex. : Tesla), qui misent sur la plus-value à la revente sans revenu immédiat, les entreprises de rente privilégient la stabilité. La baisse technique du cours à l’ex-date est temporaire et intégrée par le marché, donc sans impact à long terme. L’objectif ? Détenir ces actions sur la durée pour cumuler des revenus passifs, pas spéculer sur des variations de cours.

Comment choisir des actions à dividendes ?

Ne choisissez pas une action uniquement pour son dividende à court terme, au risque de subir des baisses soudaines si l’entreprise est instable. Privilégiez des entreprises solides, capables de produire des fruits – des dividendes – année après année, comme un arbre fruitier robuste.

Voici les critères clés :

- Rendement : Divisez le dividende annuel par le prix de l’action (ex. : 3 € de dividende pour une action à 100 € = 3 %). Visez un rendement attractif mais durable (4-8 % pour les entreprises de rente).

- Historique des dividendes : Recherchez un passé stable, idéalement 10 ans sans réduction, signe d’un arbre bien enraciné.

- Ratio de distribution : Un ratio de 50-70 % des bénéfices versés en dividendes montre que l’entreprise peut maintenir ses paiements sans se fragiliser.

- Santé financière : Vérifiez les bénéfices, la dette et les flux de trésorerie, surtout dans des secteurs de rente comme l’énergie, la finance ou l’immobilier.

Par exemple, des entreprises non françaises très connues comme Coca-Cola (consommation) ou Johnson & Johnson (santé) offrent des dividendes fiables, avec des ajustements techniques minimes à l’ex-date. Leur stabilité garantit des revenus passifs à long terme, sans impact significatif du versement des dividendes sur leur cours. Dans votre allocation d’actifs, intégrez ces entreprises pour équilibrer la volatilité des actions de croissance.

Stratégies d’investissement

Construisez un portefeuille diversifié selon votre allocation d’actifs : incluez des entreprises de rente pour des revenus passifs réguliers et des entreprises de croissance pour un potentiel de plus-value à long terme. Dans les deux cas, privilégiez des entreprises de qualité, idéalement solides financièrement et générant des bénéfices stables, de préférence à l’international pour limiter les risques fiscaux, comme ceux liés à la taxe Zucman.

Quand on parle de dividendes, pensez rente régulière, passivité, et intérêt composé, pas trading à court terme, date de détachement (ex-date), ou croissance rapide de l’entreprise. Certaines entreprises se situent entre ces deux extrêmes, combinant dividendes modestes et potentiel de croissance. Par exemple, une entreprise comme Apple verse un petit dividende tout en restant axée sur la croissance. Cependant, votre choix ne doit jamais se baser uniquement sur le dividende, mais sur la santé financière de l’entreprise – ses bénéfices, sa stabilité, et son secteur (énergie, finance, immobilier pour les rentes). Trop d’investisseurs se laissent séduire par l’attrait du gain rapide, comme un jeu de hasard, alors que l’investissement régulier et à long terme, moins spectaculaire, est souvent plus rentable avec le temps.

Si choisir des entreprises à dividendes vous intimide, les ETF à dividendes, comme le Vanguard High Dividend Yield ETF, sont une solution idéale. Ils regroupent des entreprises de rente solides, vous évitant de vous soucier des variations de cours à l’ex-date ou à long terme. La contrepartie ? Des frais inhérents aux ETF, mais ceux-ci restent faibles pour des fonds bien gérés. Consultez les principales lignes de ces ETF (leurs holdings) pour découvrir des entreprises à fort potentiel et vous inspirer pour vos propres investissements.

Risques macroéconomiques : l’exemple de la taxe Zucman

En France, les dividendes sont déjà soumis à une fiscalité, comme la flat tax de 30 %. Mais imaginons un scénario plus extrême : la taxe Zucman, une proposition visant à imposer 2 % de la valeur du patrimoine des plus fortunés, y compris leurs participations dans des entreprises.

Pour un entrepreneur, cela signifie devoir verser chaque année 2 % de la valeur de son entreprise à l’État. Or, ces participations ne sont souvent pas liquides (pas de cash immédiat). Pour payer cette taxe, il pourrait être forcé de vendre des parts, ce qui diluerait son contrôle, entraînerait des restructurations coûteuses, et freinerait l’investissement ou l’innovation.

Résultat : des conséquences néfastes pour l’entreprise – perte de compétitivité, voire délocalisations – et pour les actionnaires, avec des bénéfices et des dividendes potentiellement réduits, comme un arbre fruitier produisant moins de fruits. Heureusement, en France, la vitalité des débats économiques laisse espérer que décideurs et citoyens sauront limiter ou adapter de telles mesures pour protéger l’entrepreneuriat et la stabilité des dividendes. Dans votre allocation d’actifs, pensez à diversifier à l’international pour sécuriser vos revenus passifs face à ces risques fiscaux.

Conclusion

En conclusion, méfiez-vous des idées reçues qui circulent sur les forums boursiers, souvent dues à un manque d’information. Aujourd’hui, s’éduquer est à portée de main grâce à un outil révolutionnaire : l’intelligence artificielle. Avec sa capacité à synthétiser des données complexes, elle vous aide à approfondir vos connaissances et à investir avec confiance.

Les dividendes, comme les fruits cueillis sans abîmer l’arbre, s’intègrent parfaitement à votre allocation d’actifs pour générer des revenus passifs. La baisse du cours à l’ex-date est purement technique et intégrée par le marché, donc sans impact à long terme. Quel que soit le dividende, concentrez-vous sur des entreprises solides – matures et dans des secteurs de rente comme l’énergie, la finance ou l’immobilier – pour un revenu stable sur la durée. Restez vigilants face aux risques fiscaux, comme la taxe Zucman, qui pourrait peser sur les bénéfices des entreprises. Heureusement, en France, notre esprit économique et notre bon sens sauront limiter les mesures qui freinent l’entrepreneuriat. (LOL)

Alors, construisez un portefeuille résilient et informez-vous ! Partagez dans les commentaires de la futur vidéo : comment vous intégrez les dividendes dans votre stratégie. Et pour aller plus loin, découvrez mon article sur l’allocation d’actifs pour optimiser vos investissements.

AVERTISSEMENT IMPORTANT

Je ne suis pas conseiller financier. Je partage des réflexions que j’applique personnellement et que je suis heureux de partager. Aucun conseil en investissement. Les propos sont résumés et mélangés à des réflexions personnelles qui n’engagent que moi. Il s’agit de pistes de réflexion ; il est essentiel de se former et de multiplier les sources d’information pour prendre des décisions éclairées. Aucune recommandation d’achat ou de vente. Chaque individu doit investir selon son profil d’investisseur, son aversion au risque, son budget, son âge, sa situation personnelle et familiale, son niveau d’éducation financière, ainsi que son horizon de placement. Chacun est responsable de ses décisions financières.